Dacă un client mă dă în judecată sau primesc o reclamație, ce acoperă exact o asigurare de răspundere profesională în 2026?

Fiecare specialist, indiferent că este expert IT, medic, arhitect sau consultant, își începe ziua cu dorința de a livra excelență. Îți pui la bătaie întreaga experiență și atenție pentru a construi proiecte de succes, însă, în dinamica afacerilor moderne, există întotdeauna variabile care nu pot fi controlate în totalitate.

În 2026, o simplă eroare de calcul, o omisiune neintenționată sau chiar o interpretare diferită a unui contract pot duce la momente delicate în relația cu un client. În loc să privești aceste situații ca pe un capăt de drum, este mult mai constructiv să le vezi ca pe un test de reziliență pentru care poți fi pregătit din timp.

Curiozitatea de a înțelege cum funcționează „scutul” tău financiar nu este doar o măsură de precauție, ci o dovadă de maturitate în business. Să știi exact cine îți acoperă spatele atunci când primești o reclamație sau o citație în instanță îți oferă acea libertate mintală de a te concentra pe ceea ce știi să faci cel mai bine, fără teama constantă a unui colaps financiar.

La Leader Team Broker, transformăm experiența noastră de peste 20 de ani și accesul privilegiat la piața internațională Lloyd’s într-o plasă de siguranță croită special pentru nevoile tale. Credem că un parteneriat autentic înseamnă să îți oferim soluții care să îți protejeze nu doar portofelul, ci și reputația pe care ai construit-o cu atâta efort.

În acest articol, vom explora împreună ce acoperă exact o asigurare de răspundere profesională și cum te poate proteja aceasta de costuri juridice sau despăgubiri uriașe în cazul în care un client te dă în judecată.

Erori, omisiuni și neglijență: Ce evenimente activează polița de răspundere profesională în 2026?

În 2026, fundamentul oricărei asigurări de răspundere profesională (Professional Indemnity) este protecția împotriva greșelilor inerente activității umane. În termeni tehnici, polița se activează în momentul în care un terț (clientul tău) invocă un prejudiciu financiar cauzat de o eroare, o omisiune sau un act de neglijență comis în timpul exercitării profesiei.

Diferența dintre succes și un litigiu costisitor stă adesea în detalii infime. Nu este nevoie de o prăbușire sistemică pentru a genera o cerere de despăgubire; o simplă virgulă pusă greșit într-un contract, un calcul matematic eronat într-un proiect de inginerie sau omiterea unei clauze de confidențialitate pot atrage răspunderea juridică.

Definirea riscurilor asigurate: Erori și Omisiuni (E&O)

Conceptul de erori și omisiuni se referă la acțiunile neintenționate care duc la eșecul prestării serviciului conform standardelor promise. Aceasta acoperă situații precum:

- Greșeli de calcul sau proiectare: Erori tehnice care fac produsul final nefuncțional sau periculos.

- Omisiuni informaționale: Necomunicarea unor riscuri sau date esențiale care ar fi influențat decizia clientului.

- Întârzieri nejustificate: Nerespectarea termenelor limită care cauzează pierderi financiare directe partenerului de afaceri.

Neglijența profesională și standardele de competență

Neglijența nu înseamnă rea-voință, Se referă strict la nerespectarea standardului de competență așteptat de la un specialist în domeniu. Instanțele evaluează neglijența comparând acțiunile tale cu ceea ce un „profesionist prudent” ar fi făcut în circumstanțe similare.

Este important de reținut că asigurarea de răspundere profesională funcționează pe principiul claims-made (cerere de despăgubire făcută). Aceasta înseamnă că polița acoperă cererile formulate împotriva ta și raportate asigurătorului în perioada de valabilitate a contractului, indiferent de momentul în care eroarea a fost comisă efectiv (în limitele perioadei de retroactivitate stabilite).

Praguri de răspundere și impact obiectiv

Sumele asigurate sunt stabilite în funcție de expunerea reală a business-ului. În funcție de domeniul de activitate (IT, Medicină, Arhitectură), limitele de răspundere pot varia de la 100.000 € pentru liber profesioniști, până la peste 10.000.000 € pentru companii multinaționale.

Mecanismele de acoperire ale poliței de răspundere profesională în 2026

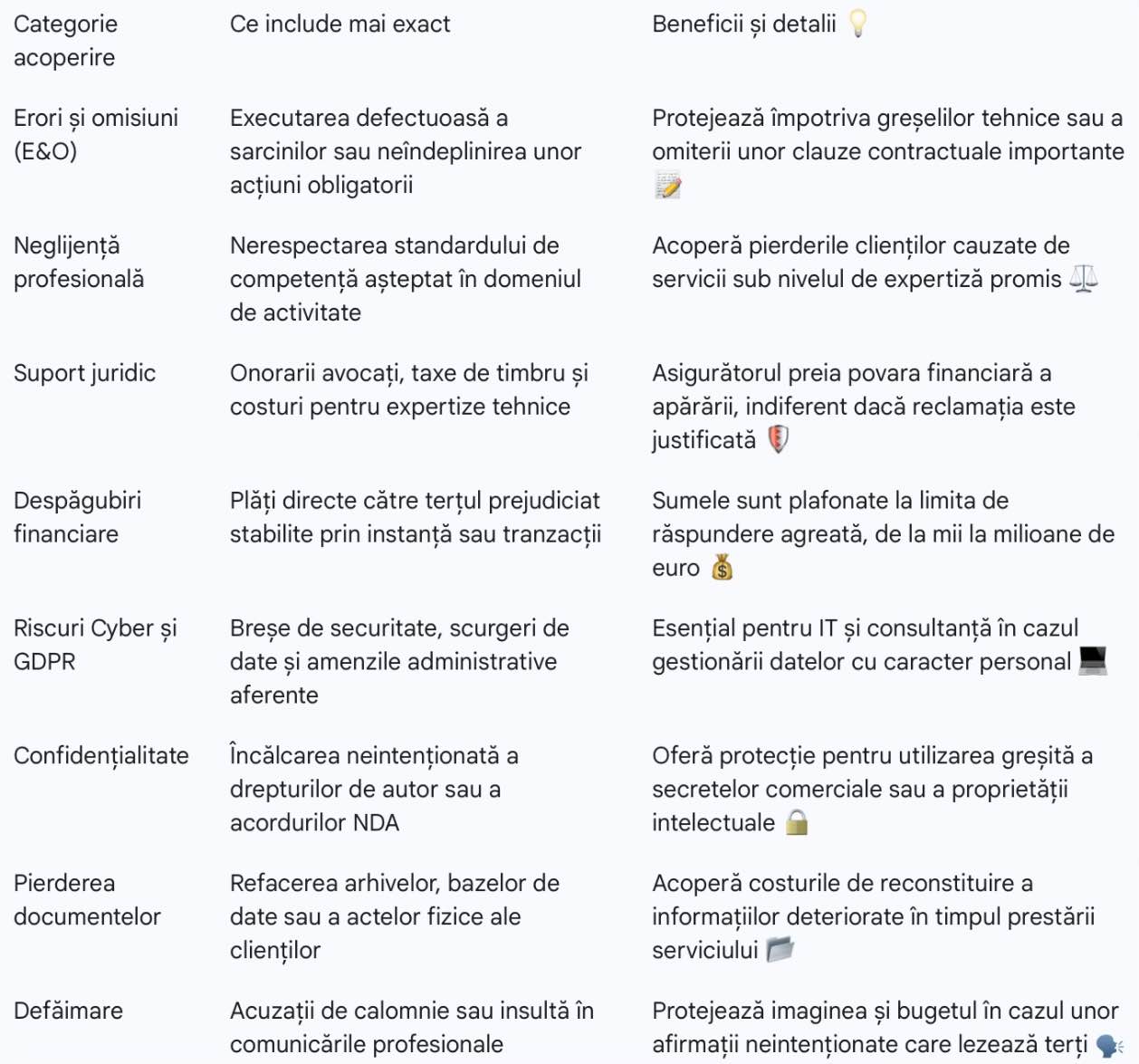

Asigurarea de răspundere profesională, cunoscută în piețele internaționale sub denumirea de Professional Indemnity (PI), reprezintă un instrument de transfer al riscului financiar derivat din exercitarea unei profesii reglementate sau a unor servicii specializate. Aceasta intervine atunci când activitatea asiguratului generează un prejudiciu financiar, material sau moral unei terțe părți (de regulă, clientul), ca urmare a unei culpe profesionale.

Erorile, omisiunile și încălcarea obligației de diligență

Nucleul acestei polițe este acoperirea pentru Erori și Omisiuni (E&O). În termeni juridici și de asigurări, eroarea reprezintă executarea defectuoasă a unei sarcini profesionale, în timp ce omisiunea vizează neîndeplinirea unei acțiuni obligatorii în contextul contractual.

Neglijența profesională este evaluată prin prisma „standardului de competență” (Standard of Care). Asigurarea protejează asiguratul atunci când serviciile prestate nu se ridică la nivelul de expertiză așteptat de la un profesionist din domeniul respectiv, ducând la pierderi financiare pentru beneficiar. Aceasta include greșeli de proiectare în arhitectură, erori de diagnostic în medicină sau vicii de redactare în cazul avocaților și notarilor.

Suportul juridic și costurile de apărare

Un aspect critic al poliței PI este acoperirea cheltuielilor de judecată. Indiferent dacă reclamația este justificată sau nu, procesul de apărare implică resurse financiare considerabile. Polița preia povara acestor costuri, asigurând:

- Onorariile avocaților: Plata specialiștilor care reprezintă interesele asiguratului în instanță sau în procese de mediere.

- Expertizele tehnice: Costurile pentru experți independenți chemați să evalueze conformitatea muncii depuse și să combată acuzațiile de neglijență.

- Taxele administrative: Toate spezele aferente dosarului de daună și procedurilor judiciare desfășurate.

Despăgubirile financiare și limitele de răspundere

Dacă asiguratul este găsit răspunzător pentru prejudiciul cauzat, asigurătorul achită despăgubirile financiare direct terțului prejudiciat. Acestea pot fi stabilite prin hotărâre judecătorească definitivă sau prin tranzacții extrajudiciare aprobate de asigurător.

Suma maximă plătită este plafonată de limita de răspundere agreată la semnarea contractului. Această limită trebuie dimensionată în funcție de valoarea contractelor gestionate și de riscul maxim estimat, putând varia de la câteva zeci de mii de euro la zeci de milioane de euro pentru corporații și proiecte de infrastructură.

Extensii specifice: Riscuri cibernetice și date sensibile

Adaptarea la mediul digital a impus includerea unor extensii esențiale, în special pentru domeniul IT și cel al consultanței. Polițele moderne pot include clauze pentru:

- Cyber Risk și GDPR: Acoperirea costurilor generate de breșe de securitate, scurgeri de date cu caracter personal și amenzile administrative aferente (acolo unde legislația permite asigurarea lor).

- Confidențialitate și proprietate intelectuală: Protecția în cazul încălcării neintenționate a drepturilor de autor sau a clauzelor de nedivulgare (NDA).

- Pierderea documentelor: Costurile de refacere a arhivelor, bazelor de date sau documentelor fizice aparținând clienților, pierdute sau deteriorate în timpul prestării serviciului.

- Defăimarea: Protecția juridică în cazul acuzațiilor de calomnie sau insultă formulate prin intermediul comunicărilor profesionale.

Dincolo de greșeli tehnice: Asigurarea de răspundere profesională, confidențialitatea și riscurile cibernetice din 2026

Expunerea profesională s-a mutat, în mare parte, din planul fizic în cel digital. În 2026, un litigiu nu mai pornește doar de la un calcul eronat, ci tot mai des din gestionarea defectuoasă a informațiilor sensibile. Pentru consultanții IT, avocați sau experții HR, datele clienților reprezintă activul cel mai vulnerabil, iar pierderea sau expunerea acestora atrage răspunderi juridice imediate.

Gestionarea datelor și obligațiile de confidențialitate

Majoritatea contractelor de servicii sunt protejate de acorduri de confidențialitate (NDA). O poliță de răspundere profesională adaptată acoperă prejudiciile financiare rezultate din încălcarea neintenționată a acestor clauze sau din divulgarea accidentală a secretelor comerciale.

În plan material, asigurarea preia costurile pentru reconstituirea documentelor sau a bazelor de date pierdute, distruse ori deteriorate în timp ce se aflau în custodia profesionistului. De asemenea, oferă protecție în caz de defăimare sau calomnie săvârșită neintenționat prin intermediul rapoartelor ori comunicărilor oficiale livrate clienților, protejând astfel integritatea brandului personal sau a firmei.

Extensia Cyber și impactul amenzilor GDPR

Pentru sectoarele care procesează volume mari de date cu caracter personal, simpla asigurare PI (Professional Indemnity) este completată de extensii pentru Cyber Risk. Acestea devin critice în contextul legislației GDPR, acoperind paliere financiare pe care o firmă nu le poate susține de regulă din resurse proprii:

- Investigația informatică (Forensics): Plata experților care identifică sursa breșei și stopează scurgerea de date.

- Costurile de notificare: Cheltuielile logistice necesare pentru a informa persoanele vizate și autoritățile de supraveghere, conform cerințelor legale stricte.

- Amenzile administrative: În limitele permise de lege, asigurarea poate acoperi sancțiunile financiare aplicate de autorități în urma unei breșe de securitate sau a unei erori de procesare.

Relevanța pentru IT, Legal și Resurse Umane

În IT, un atac asupra sistemelor asiguratului poate compromite întreaga infrastructură a clientului final, generând cereri de despăgubire uriașe pentru întreruperea activității. În domeniile Legal și HR, unde se operează cu date de stare civilă, informații medicale sau detalii salariale, o asigurare robustă acționează ca un garant al solvabilității în fața unor procese pornite de angajați sau parteneri comerciali.

Pe scurt, integrarea acestor acoperiri transformă asigurarea într-un instrument de continuitate a business-ului, oferind certitudinea că un incident cibernetic nu se va transforma într-un blocaj financiar definitiv.

Dacă un client mă dă în judecată sau primesc o reclamație, ce acoperă exact o asigurare de răspundere profesională – scurt checklist pentru firmele din 2026

Leader Team Broker: Expertiză globală și soluții de nișă prin Lloyd’s pentru asigurările de răspundere profesională în 2026

Leader Team Broker: Expertiză globală și soluții de nișă prin Lloyd’s pentru asigurările de răspundere profesională în 2026

Diferența dintre un broker generic și un consultant de risc specializat devine vizibilă în momentul în care o afacere are nevoie de acoperiri care depășesc standardele pieței locale. Leader Team Broker și-a construit modelul de business pe o structură unică în România, fiind singurul broker autohton care deține statutul de MGA (Managing General Agent) pentru piața londoneză Lloyd’s.

Această autoritate de subscriere permite companiei să funcționeze ca un punct de acces direct către cea mai mare piață de asigurări din lume, oferind clienților stabilitatea financiară a unui grup cotat cu rating A+ (S&P) sau AA- (Fitch).

Eficiență operațională: Cotații în 60 de minute

În contextul semnării unor contracte comerciale urgente, timpul de obținere a unei polițe de răspundere profesională este critic. Leader Team a optimizat fluxurile de lucru pentru a răspunde solicitărilor într-un ritm accelerat:

- Viteza de reacție: Pentru riscurile standard, procesul de evaluare și emitere a cotației se realizează în aproximativ 60 de minute.

- Contact prompt: Echipa Leader Team garantează preluarea oricărei solicitări în maximum 24 de ore, asigurând consultanță specializată încă de la prima interacțiune.

- Portofoliu vast: Accesul la peste 30 de asigurători internaționali și un catalog de peste 700 de produse de asigurare permite identificarea soluției optime fără a compromite termenul de livrare.

Acoperire globală: Focus pe piețele din SUA și Canada

Exportatorii de servicii, în special cei din sectorul IT, se confruntă adesea cu refuzul asigurătorilor locali de a acoperi riscuri în jurisdicții complexe precum Statele Unite ale Americii și Canada. Leader Team elimină această barieră prin polițe dedicate care respectă standardele juridice nord-americane.

Această deschidere geografică asigură protecția afacerilor românești în peste 20 de țări, oferind continuitate activității indiferent de locația clientului final. Astfel, o companie poate accesa limite de despăgubire extinse, de la câteva sute de mii de euro până la sume de peste 10 milioane de euro, adaptate proiectelor de anvergură.

Strategia de risc și optimizarea costurilor

Colaborarea cu Leader Team nu se rezumă la achiziția unui document, ci la o strategie de management al riscului. Prin auditul de risc realizat gratuit de specialiști precum Alexandra Elena Durbaca (International Liability Specialist), se identifică expunerea reală a afacerii.

- Reducerea costurilor: Expertiza în negocierea cu piețele externe poate genera economii de până la 40% la primele de asigurare existente, prin eliminarea clauzelor inutile și optimizarea franșizelor.

- Pachete hibrid: Brokerul configurează soluții care integrează Răspunderea Profesională cu Cyber Risk și Cyber Crime, oferind o protecție completă împotriva erorilor umane și a atacurilor informatice.

- Asistență la daună: Compania deține un departament intern dedicat daunelor, oferind suport tehnic și juridic pe tot parcursul procesului de despăgubire, indiferent de complexitatea litigiului.

Prin combinarea inovației tehnologice (utilizarea RPA în procesare) cu accesul privilegiat la resursele Lloyd’s, Leader Team transformă în 2026 asigurarea de răspundere profesională dintr-o obligație contractuală într-un activ de reputație care facilitează creșterea afacerii pe piața globală.

În concluzie, în 2026, o eroare profesională nu trebuie să fie momentul care pune capăt unei afaceri construite în ani de zile. Diferența dintre un incident gestionabil și un blocaj financiar total stă în calitatea scutului pe care ți l-ai construit din timp. Alegerea unei polițe de răspundere profesională prin Leader Team Broker înseamnă, în esență, transferul incertitudinii către un partener care are capacitatea de a susține daune complexe, indiferent de jurisdicție. Este acea plasă de siguranță care îți permite să îți asumi proiecte tot mai mari, având certitudinea că reputația și resursele tale rămân protejate chiar și atunci când lucrurile nu merg conform planului.

Întrebări frecvente despre categoriile acoperite de asigurarea de răspundere profesională în 2026

Ce se întâmplă dacă primesc o reclamație pentru un proiect finalizat acum un an?

Polița de răspundere profesională funcționează de regulă pe principiul „claims-made”. Aceasta înseamnă că ești protejat dacă asigurarea este activă în momentul în care primești reclamația, chiar dacă eroarea a fost comisă în trecut. Este esențial ca data la care s-a produs greșeala să fie ulterioară „datei de retroactivitate” menționate în contractul tău cu Leader Team.

Asigurarea de răspundere profesională acoperă și amenzile GDPR?

Da, prin extensia de Cyber Risk, polițele moderne pot acoperi amenzile administrative aplicate de autorități, în măsura în care legislația din jurisdicția respectivă permite asigurarea acestor sancțiuni. Pe lângă amendă, polița acoperă și costurile de investigație informatică și notificare a persoanelor afectate de breșa de date.

Pot obține acoperire dacă am contracte cu clienți din SUA sau Canada?

Leader Team Broker oferă soluții specifice prin piața Lloyd’s care includ jurisdicția SUA/Canada. Aceste piețe sunt adesea excluse de asigurătorii locali din cauza riscului ridicat de litigii, însă expertiza internațională a brokerului permite negocierea unor clauze care să respecte cerințele riguroase ale beneficiarilor nord-americani.

Care este diferența dintre limita de răspundere și franșiză?

Limita de răspundere reprezintă suma maximă pe care asigurătorul o va plăti pentru toate daunele și cheltuielile de judecată pe parcursul unui an. Franșiza este partea din daună pe care o suporți tu la fiecare eveniment asigurat. Alegerea unei franșize mai mari poate optimiza costul total al poliței, însă trebuie calibrată conform resurselor tale financiare imediate.

Cât de repede pot face dovada asigurării în fața unui client nou?

Datorită proceselor digitalizate și a autorității de subscriere, Leader Team poate emite cotații pentru riscuri standard în aproximativ 60 de minute. După plata primei sau a primei rate, polița este emisă imediat, permițându-ți să demonstrezi conformitatea cerută prin contract în aceeași zi.

Vezi asigurarile noastre:

Ce acopera o asigurare cyber in cazul unui atac cibernetic in 2026? Situatii care au nevoie de protectie adecvata!

Ce acopera o asigurare cyber in cazul unui atac cibernetic in 2026? Situatii care au nevoie de protectie adecvata!

Afla cat a platit Theodora pe o asigurare de calatorie pentru Grecia care acopera si Covid

Afla cat a platit Theodora pe o asigurare de calatorie pentru Grecia care acopera si Covid

Ce acopera o asigurare pentru parcurile eoliene? Afla cum sa iti protejezi investitia si sa eviti pierderile neasteptate!

Ce acopera o asigurare pentru parcurile eoliene? Afla cum sa iti protejezi investitia si sa eviti pierderile neasteptate!

Previziuni Leader Team Broker: Piata asigurarilor de raspundere profesionala din Romania va creste cu 20-30% pe an

Previziuni Leader Team Broker: Piata asigurarilor de raspundere profesionala din Romania va creste cu 20-30% pe an

5 sfaturi practice in contextul Covid19 daca ai o polita de asigurare de viata

5 sfaturi practice in contextul Covid19 daca ai o polita de asigurare de viata